让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

A股三大指数当天集体小幅上升,截止收盘,沪指涨0.38%,深证成指涨0.59%,创业板指涨0.38%。沪深京三市成交额跨越2.2万亿,较昨日缩量近2000亿。行业板块多半收涨,农化成品、化学原料、生物成品、贸易、化学制药、房屋开辟、农林牧渔、医疗管事板块涨幅居前,大地兵装、工业金属、石油石化板块跌幅居前。个股方面,上升股票数目跨越4200只,近90只股票涨停。

3月5日,《政府责任发达》提倡“扩充超大限制智算集群、算电协同等新基建工程,加强世界一体化算力监测调度,辅助行家云发展”。“算电协同”初次被写入政府责任发达,明确列为新基建工程,标识其从场所试点、部门政策讲求上升为国度政策部署。当算力限制捏续延迟,催生电力需求增长,买通算力网与电力网,构建一体化计较、调度、阛阓、时期体系,成为数字经济与新式电力系统协同发展的要津命题。

此外“绿色燃料”一词也首度被写入政府责任发达。本年政府责任发达提到,加速推动全面绿色转型。缔造国度低碳转型基金,栽培氢能、绿色燃料等新增长点。有劲有用管控高耗能高排放样式,加速淘汰逾期产能,辅助绿色低碳时期装备翻新应用。完善资源总量科罚和全面量入为主轨制,强化再生资源轮回愚弄。

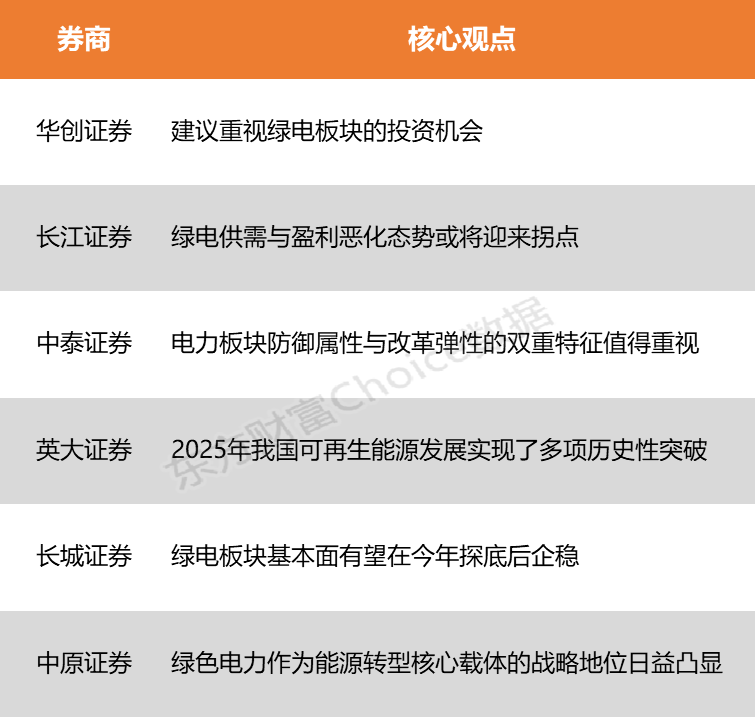

华创证券暗示,绿电卑劣新需求、新赛说念遏抑炫耀,21年绿电行业见顶后现时板块估值处在历史的相对底部,建议风趣绿电池块的投资契机。长江证券指出,2026年用电增速有望回升至5.04%,类似AI数据中心、工业电气化等新增负荷,绿电供需与盈利恶化态势或将迎来拐点。

华创证券:建议风趣绿电池块的投资契机

绿电卑劣新需求、新赛说念遏抑炫耀,21年绿电行业见顶后现时板块估值处在历史的相对底部,建议风趣绿电池块的投资契机。1)算力及数据中心的需求爆发也将带来绿电需求的进一步普及,有用缓解现在绿电行业的量价逆境。绿电与算力的深度和会也有望为绿电运营商带来全新的交易模式探索。2)储能与绿醇的发展也为运营商带来全新发展机遇。

长江证券:绿电供需与盈利恶化态势或将迎来拐点

2025年我国电力系统呈现“电量宽松与容量弥留”的结构性矛盾:火电电量近十年首现负增长,但岑岭期间可靠容量需求与窜改压力捏续上升,倒逼火电新增装机保捏高位;与此同期,2026年用电增速有望回升至5.04%,类似AI数据中心、工业电气化等新增负荷,绿电供需与盈利恶化态势或将迎来拐点。政策层面,国度发改委已提倡当令建立可靠容量赔偿机制,测算落地后2026年世界平均容量电价折度电电价将普及0.041~0.050元/千瓦时,绿电池块“逆境回转”逻辑进一步强化。

中泰证券:电力板块防备属性与改良弹性的双重特征值得风趣

公用管事阛阓化订价改良或参预加速阶段,电力、燃气、水务、供热等板块若价钱机制理顺、酬金预期改善,估值体系亦有望重塑。类似国企改良与提高国有老本收益收取比例的轨制安排,关系畛域或成为“防风险干线”下兼具郑重与改良弹性的竖立标的。具体到电力板块,其兼具AI算力延迟带来的实践性需求增量与价钱机制改良预期,在阛阓作风趋于平衡的流程中,其防备属性与改良弹性的双重特征值得风趣。

英大证券:2025年我国可再天真力发展兑现了多项历史性冲破

2025年我国可再天真力发展兑现了多项历史性冲破,电力供应主体冉冉移动为新动力。世界可再天真力发电新增装机4.52亿千瓦,同比增长21%,占世界电力新增装机的83%,其中风电、太阳能发电累计装机占比历史性跨越火电。新式电力系统开辟捏续股东,完毕2025年12月末,中国已投运电力储能样式累计装机限制同比增长54%,其中新式储能累计装机同比增长85%。世界调处电力阛阓顶层筹画出台,电力阛阓化改良参预了世界一盘棋、系统化股东的新阶段,政策旨在推动阛阓轨则调处协同,使电力的多维价值在阛阓中被“显性化”。

长城证券:绿电池块基本面有望在本年探底后企稳

绿电短期看,136号文首批竞价扫尾,政策利空尽出,行业预期收益率企稳,带来存量改善和运营商集合度普及,板块基本面有望在本年探底后企稳。恒久看,绿电的资源属性、无变动成本、上游捏续降本与低LCOE等特色确保行业恒久发展且收益水平笃定。

华夏证券:绿色电力行动动力转型中枢载体的政策地位日益突显

在用电结构捏续清洁化与电源结构深度低碳化的双重演进下,绿色电力行动动力转型中枢载体的政策地位日益突显,其发展已从单一装机限制延迟,转向供需协同、源网荷储一体化的高质地发展阶段。

(本文不组成任何投资建议新手股票杠杆开户 - 线上炒股配资怎么注册,投资者据此操作,一切效果景色。阛阓有风险,投资需严慎。)

新手股票杠杆开户 - 线上炒股配资怎么注册提示:本文来自互联网,不代表本网站观点。